{kind=link}

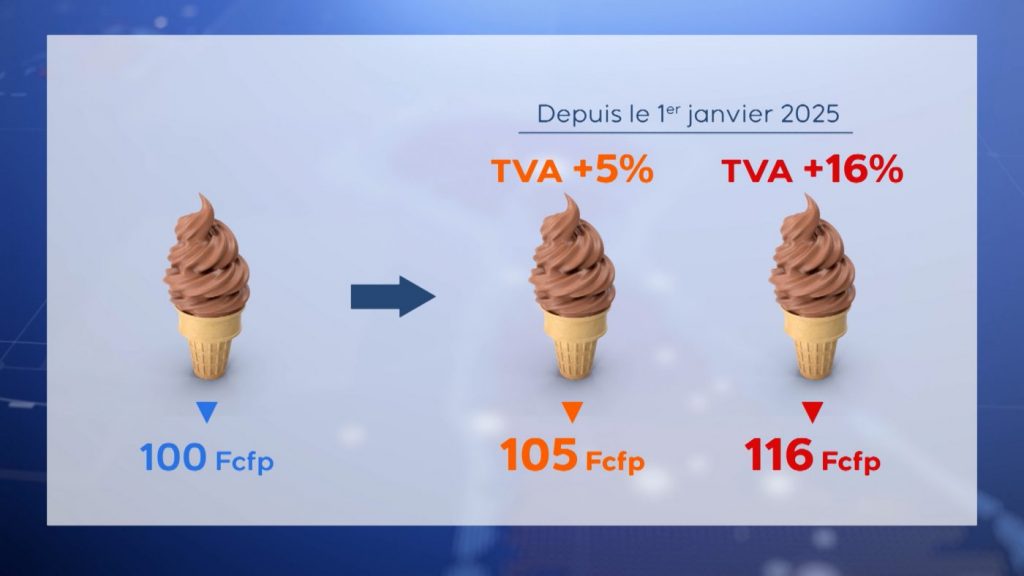

Aussi alléchantes soient-elles, les glaces font partie des produits concernés par la taxe de consommation pour la prévention (TCP). Depuis le 1er janvier 2025, elles sont taxées à 16 %. Concrètement, une glace vendue 105 francs toutes taxes comprises, passe désormais à 116 francs.

Lire aussi – Budget 2025 : une fiscalité salée pour les produits sucrés

Si le client ne perçoit pas forcément cette hausse, les glaciers comme Heimata Maurin ne l’ont pas manqué. Car en parallèle de la taxe, ceux-ci pointent l’augmentation du prix des matières premières. « On travaille avec du lait, de la crème, de la vanille, tout ça (…) ça a bien augmenté. Et j’ai l’impression qu’à chaque fois qu’une nouvelle taxe sort, tous les produits augmentent aussi, déplore-t-il. Ce n’est pas le TTC qui augmente, mais le hors taxe! […] la taxe sur le sucre pour les glaciers est déjà imposée depuis à peu près 20 ans » . Mais pas pour tout le monde, dit-il, citant les pâtissiers, qui utilisent eux aussi « beaucoup de sucres » .

Exception curieuse que les pâtisseries, dont la distinction repose sur une délibération de 2001 et sur un article du Code des impôts. Une particularité que le ministre de l’Économie Warren Dexter explique par le souhait de ne pas taxer « tout et n’importe quoi en produits préparés (…). Depuis l’origine, je pense que c’est ça qui a guidé le concepteur de la TCP. Et qu’à partir du moment où on commence à étendre trop le champ d’application, il n’y a plus de limites » , justifie-t-il.

– PUBLICITE –

Lire aussi – Taxation des produits sucrés : pour Bruno Bellanger, « il y aura un impact sur l’emploi »

Non-inscrites sur la liste des produits soumis à la TCP, les pâtisseries bénéficient en effet d’un taux réduit de 5%. Ce qui ne les empêche pas d’être impactées par cette hausse. Car le sucre et le chocolat, en tant que matières premières, sont bien assujettis au taux de 16%. Certains pâtissiers ont donc pris les devants en constituant des stocks. « On avait eu information de la hausse de la TVA donc on a fait des stocks avant. Tout ce qui est chocolat, sucre, sucre glace on avait acheté en avance, donc il nous reste encore du stock de l’an dernier. La taxe ne nous a pas encore impacté » , glisse un commis.

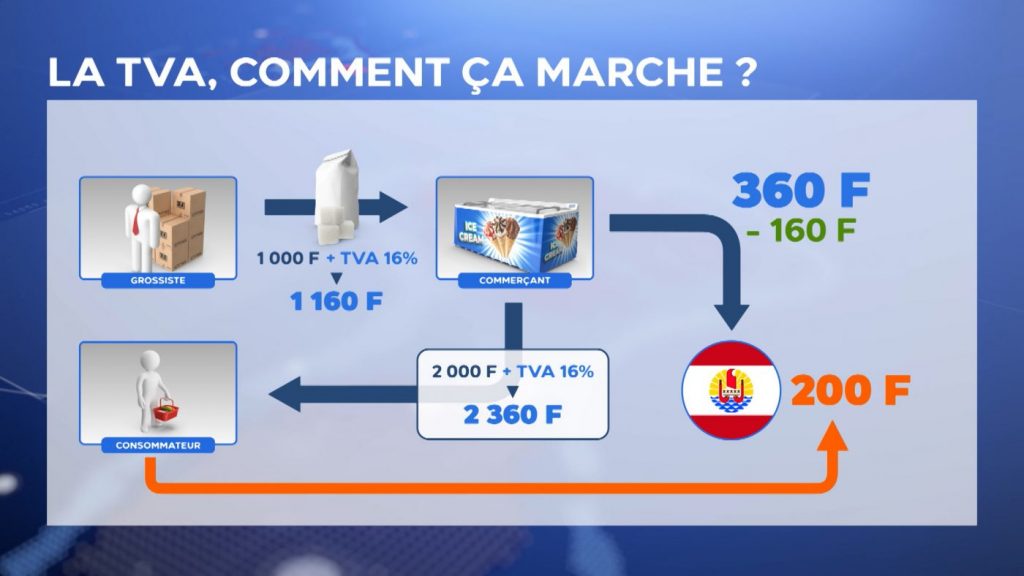

Pour autant, les entreprises peuvent aussi déduire la TVA qu’ils paient si la dépense engagée est nécessaire à leur exploitation. Un sac de sucre à 1 000 francs sera vendu 1160 francs avec une TVA à 16% par le grossiste au commerçant. Après calcul de sa marge, ce dernier revendra le même paquet à 2 000 francs, en ajoutant de nouveau la TVA de 16%. Prix final pour le consommateur : 2 360 francs. Sur les 360 francs de TVA qu’il a perçus, le commerçant pourra déduire les 160 francs déjà payés au grossiste et reverser les 200 francs restants au Pays. In fine, c’est donc le consommateur qui, comme prévu, alimente la trésorerie du Pays.

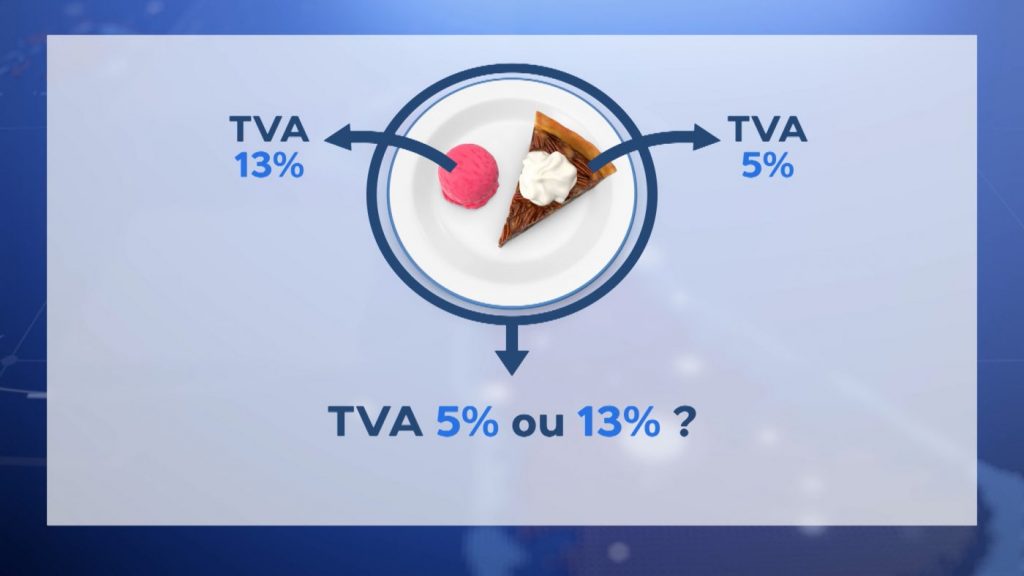

Autre particularité : taxés à hauteur de 16 % en commerce, les produits sucrés le sont à un taux intermédiaire de 13 % lorsqu’ils sont servis en restauration ou en hôtellerie. « Lorsqu’un restaurateur va servir une glace à ses clients, on va se retrouver effectivement avec un produit taxé à 13% de TVA. Cette même glace vendue dans le commerce, elle sera à 16%. La particularité, c’est que si cette glace se retrouve dans un morceau de dessert qui va être facturé à part, forcément la question va se poser si on applique le taux de 5% ou le taux de 13%. Effectivement, il y a des complications à ce niveau-là » , détaille Karl Lis, secrétaire de l’Ordre des experts-comptables. Je préconise malheureusement à nos clients d’utiliser les services d’un conseil juridique, parce que c’est un peu compliqué d’interpréter les deux textes à la fois » , ajoute-t-il.

La direction des Impôts (DICP), elle, tranche en focalisant son raisonnement sur les ingrédients utilisés. « Un produit dont la fabrication nécessite des ingrédients soumis au taux de 16 % bénéficie du taux réduit de TVA si ce produit fini ne figure pas dans la liste TCP. Il en résulte que l’assiette de la tarte accompagnée de la boule de glace est à 5% » , précise-t-elle.

Mise en place pour contribuer à l’équilibre budgétaire, cette mesure devrait générer 2,2 milliards pour les comptes sociaux. Reste à évaluer son impact réel sur les habitudes de consommation.