{kind=link}

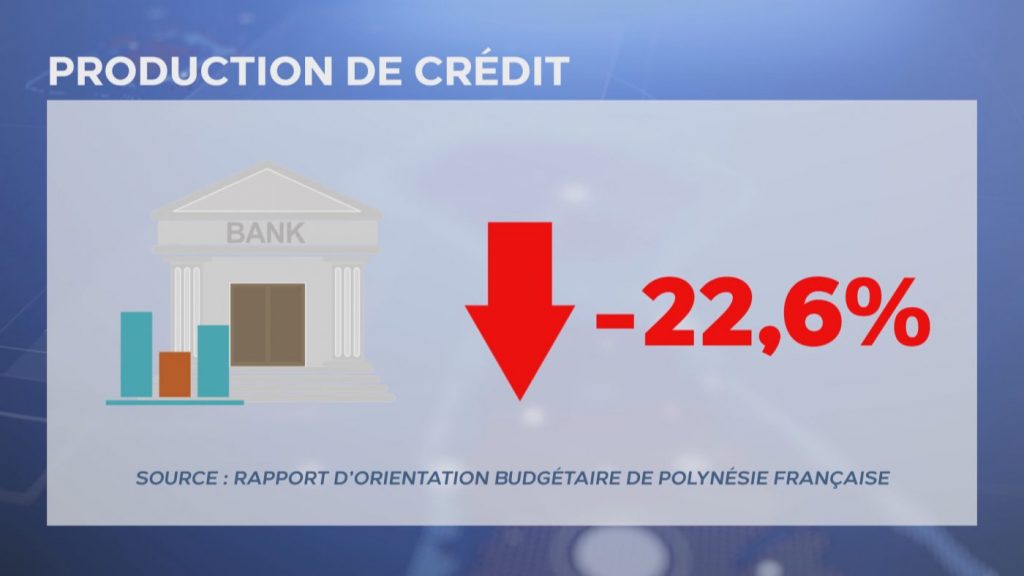

Explosion du coût des projets immobiliers d’un côté, hausse des taux d’intérêt de l’autre : symptôme d’une crise du logement, les ménagent achètent de moins en moins au fenua. En témoigne la production de crédits en retrait de 22,6% selon le dernier rapport d’orientation budgétaire de Polynésie française.

Idem pour les crédits aux particuliers qui reculent de 19,5% sur un an, tiré par la chute éloquente des crédits à l’habitat : – 38,7% sur un an.

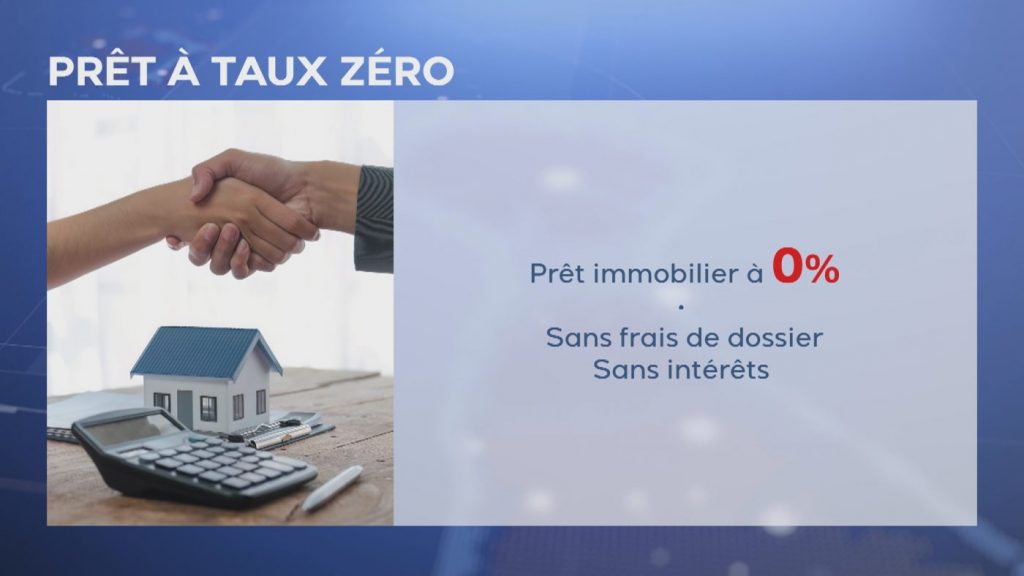

Dans ce contexte, le projet de prêt à taux zéro apparaît plus que jamais comme un signe d’espoir dans la mesure où il permet de s’affranchir des frais de dossier et des intérêts. De quoi augmenter la capacité d’emprunt jusqu’à 40% en métropole.

– PUBLICITE –

« Concrètement, il s’agira de proposer aux banques une réduction de leur taxe sur le produit net bancaire, c’est la taxe spécifique aux banques. Et en contrepartie de ce gain fiscal, elles vont se priver de la recette constitutive des taux d’intérêts » expliquait sur le plateau de TNTV, Warren Dexter, ministre de l’Économie.

Le coût de la mesure serait donc assumé par la Polynésie française. Si en Nouvelle-Calédonie, cette dépense est prise en charge par la collectivité, ici, il s’agirait d’un manque à gagner fiscal. « Ce qui compte pour la banque, c’est qu’effectivement, si on lui demande de mettre en place des prêts à taux zéro, c’est que l’intérêt qui n’est pas facturé soit compensé d’une façon ou d’une autre, soit par le paiement des intérêts directement comme en métropole ou bien alors sur un allègement de charges fiscales » indique le directeur de l’Institut d’Emission d’Outre-Mer (IEOM), Thierry Beltrand.

Aucun doute pour l’Institut. Un tel dispositif permettrait forcément de relancer l’investissement des ménages. « On a une baisse de la production de crédits de l’ordre de 20% depuis le début de l’année, c’est en train d’ailleurs de remonter petit à petit, mais ça permettrait effectivement de rebooster le secteur et de redynamiser la production de crédits à l’habitat qui est un petit peu molle en ce moment à cause de plusieurs facteurs », développe le directeur. « Il y a les taux d’intérêts qui sont encore relativement élevés et surtout le coût du foncier, le coût d’acquisition des logements qui sont devenus assez prohibitifs sur le territoire. On pense que les prix allaient baisser, mais ils ne baissent pas vraiment aujourd’hui ».

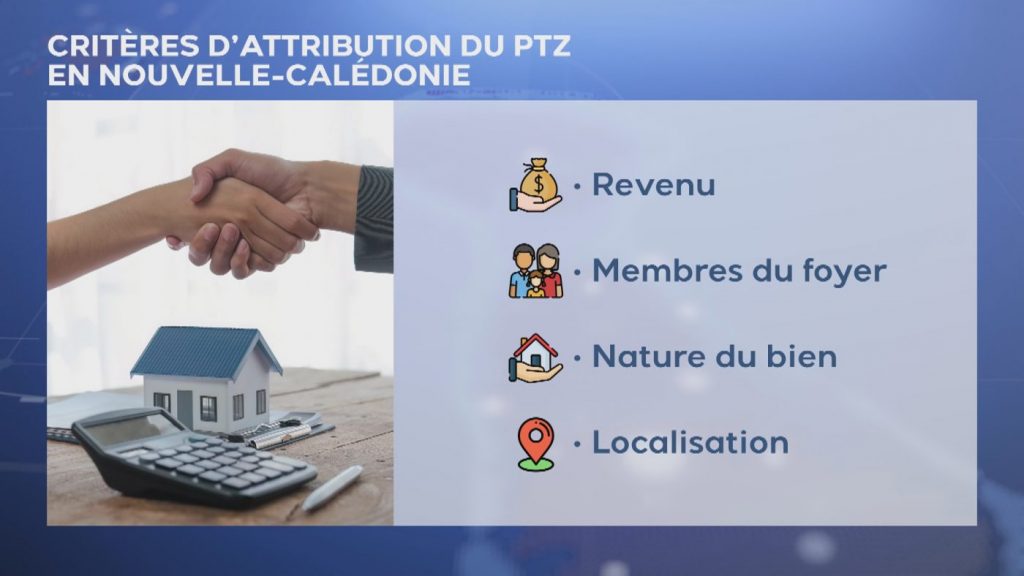

En Nouvelle-Calédonie, le prêt à taux zéro bénéficie chaque année à plus de 500 ménages primo-accédants depuis sa création. Mais tout le monde n’est pas éligible au dispositif, avec des critères d’attributions plutôt contraignants.

Au-delà des conditions de revenus, ou du nombre de personnes dans le foyer, les projets d’achat ne concernent que l’immobilier neuf et pas n’importe où. « Si l’on veut faire financer un projet d’achat dans l’Ancien, par exemple, ce n’est possible qu’à l’extérieur du Grand Nouméa, donc grosso modo à une heure de route de Nouméa. Le dispositif a été modifié ces dernières années pour s’axer prioritairement sur le financement des biens immobiliers neufs pour soutenir la filière du BTP » précise Divy Bartra, le gérant de Keller Williams, l’une des plus grosses agences immobilières du Caillou qui a aujourd’hui un pied en Polynésie.

Mais ce n’est pas tout, il faut aussi accepter d’autres contraintes comme la longueur des délais d’instruction. Des dossiers scrupuleusement analysés par les banques. « C’est-à-dire que ceux qui souhaitent bénéficier du prêt à taux zéro ont un certain nombre d’engagements à prendre. C’est réservé aux primo-accédants, déjà. Et par ailleurs, ils s’engagent à élire leur résidence principale dans le bien jusqu’au complet remboursement du prêt, ce qui peut être contraignant pour certains ménages qui peuvent avoir des projets de vie qui changent » précise le responsable de l’agence.

« Il y a 3-4 ans, on s’était habitué à des taux d’intérêt parfois inférieurs à 1% sur les crédits à l’habitat, c’est terminé. »

Thierry Beltrand, directeur de l’IEOM

En Nouvelle-Calédonie, la dépense fiscale s’élevait à environ 1 milliard par an en 2021. En Polynésie, où les taux d’intérêt atteignent encore 3,75%, le dispositif risque de coûter bien plus cher. « Si jamais nous continuons cette politique de diminution des taux directeurs de l’IOM, ça devrait contribuer à alléger la charge qu’aurait le territoire à payer aux banques puisque le taux d’intérêt serait moins élevé. Ce qui permettrait d’alléger la charge pour le territoire » indique le directeur de l’IEOM.

Des taux qui devraient continuer à descendre pour atteindre certainement les 3%, mais pas plus. « On est déjà en phase de baisse des taux d’intérêt puisque le mois dernier, je rappelle que les taux de refinancement de l’IEOM ont baissé déjà de 0,25% et la BCE vient de baisser à nouveau ses taux » précise le directeur. « Au moment de la période Covid, il y a 3-4 ans, on s’était habitué à des taux d’intérêt parfois inférieurs à 1% sur les crédits à l’habitat, c’est terminé. Il ne faut pas se faire d’illusions, on n’arrivera jamais à avoir des taux d’intérêt aussi bas ».